1. TÓM LƯỢC VÀ NHẬN ĐỊNH KINH TẾ VN 7T.2025 :

Tình hình kinh tế Việt Nam trong 7 tháng đầu năm 2025 đạt nhiều kết quả tích cực trong bối cảnh rủi ro thương mại với Mỹ có thể được giải quyết theo hướng tích cực.

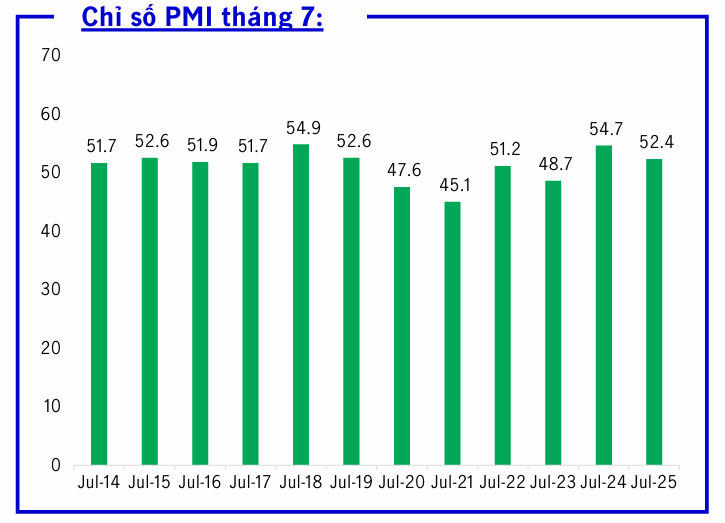

- Chỉ số Nhà Quản trị Mua hàng (PMI) phục hồi : tháng 7/2025 đạt 52,4 điểm, tăng mạnh so với mức 48,9 của tháng 6 và lần đầu tiên vượt ngưỡng 50 điểm sau 4 tháng

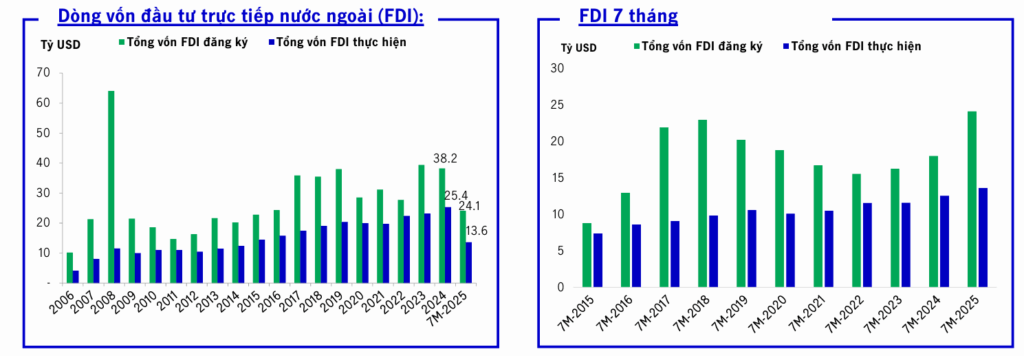

- Vốn FDI vẫn trong xu thế tích cực. tổng vốn FDI đăng ký đạt 24,1 tỷ USD trong 7 tháng 2025, tăng 27,3% và cao nhất trong vòng 5 năm qua; vốn FDI thực hiện đạt 13,6 tỷ USD, tăng 8,4%. Cho thấy VN tiếp tục là thu hút các công ty nước ngoài

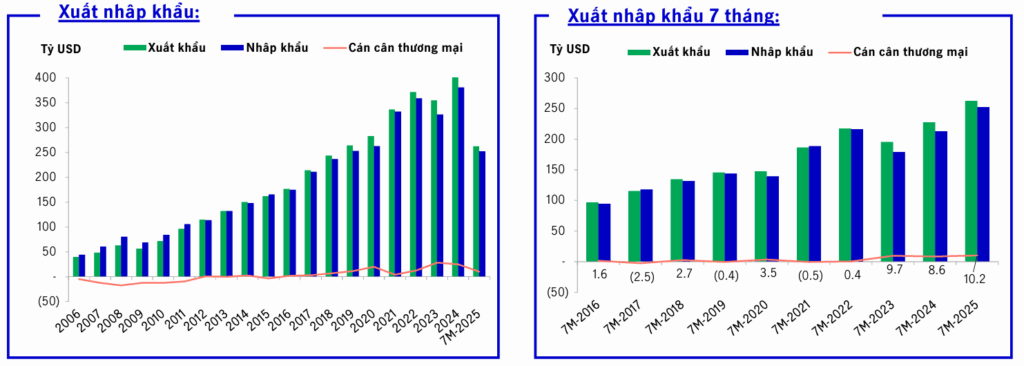

- XNK tiếp tục tăng trưởng thể hiện đã vượt qua áp lực thuế quan của Mỹ. Sau khi giảm nhẹ trong tháng 6, XNK tháng 7/2025 đã có sự phục hồi , đạt 82,3 tỷ USD, tăng 8% so với tháng 6 và tăng 16,8% so với cùng kỳ năm trước. Trong 7 tháng năm 2025, tổng kim ngạch xuất, nhập khẩu hàng hóa đạt 514,7 tỷ USD, tăng 16,9% so với cùng kỳ năm trước, trong đó xuất khẩu tăng 14,8%; nhập khẩu tăng 17,9%; Xuất siêu 10,2 tỷ USD.

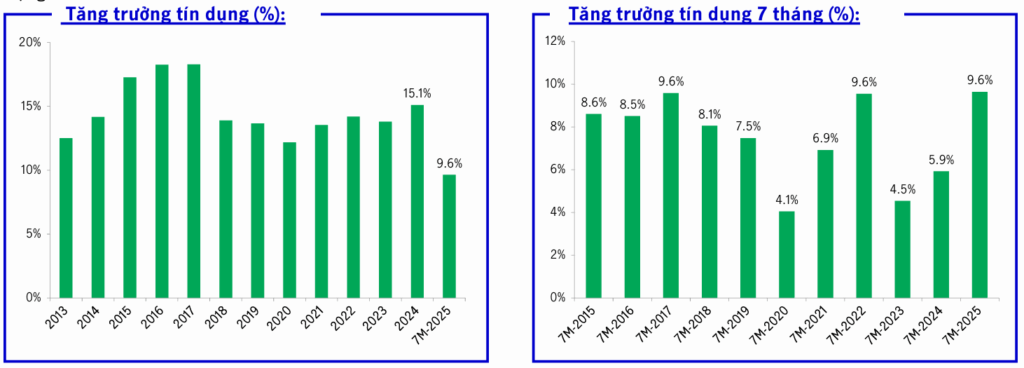

- Tín dụng có thể tăng thêm vào cuối năm so với kế hoạch. Tính đến cuối tháng 7/2025, tín dụng tăng 9,64% so với cuối năm 2024. Trong bối cảnh lạm phát được kiểm soát (CPI tăng 3.26%), NHNN đã thông báo điều chỉnh tăng thêm chỉ tiêu tăng trưởng tín dụng năm 2025 để tiếp tục kích thích kinh tế

NHẬN ĐỊNH KINH TẾ VÀ DÒNG TIỀN ĐẦU TƯ :

- Kinh tế VN duy trì tăng trưởng dựa trên đẩy mạnh cung tiền từ tín dụng và đầu tư công

Cung tiền mạnh trong 6 tháng đầu năm với Tổng mức tín dụng 6 tháng đầu năm 2025 là 17,2 triệu tỷ; tăng 1,6 triệu tỷ đồng, mức dư nợ cao nhất trong các năm là động lực chính giúp GDP Việt nam đạt 7,5% trong 6 tháng đầu năm. Dự kiến Chính phủ sẽ tiếp tục các chính sách tài khóa và tiền tệ nới lỏng để hỗ trợ sự hồi phục kinh tế và sức mua tiêu dùng nội địa. Chính sách tăng cường đầu tư công cũng sẽ tiếp tục thực hiện để phát triển cơ sở hạ tầng cần thiết đón nhận dòng vốn đầu tư nước ngoài trực tiếp (FDI) vào Việt Nam cũng như tăng trưởng bền vững của Việt Nam trong dài hạn.

- Khu vực kinh tế tư nhân vẫn còn khó khăn, chưa tương xứng với mức tăng GDP và tín dụng, vẫn dựa vào nguồn vốn tín dụng để phục hồi

Tiêu dùng nội địa chưa tăng mạnh do khu vực kinh tế tư nhân, các doanh nghiệp SXKD trong nước vẫn còn nhiều khó khăn.

Mặc dù tín dụng tăng mạnh, nhưng các doanh nghiệp vẫn cần nguồn vốn để duy trì SXKD và khắc phục khó khăn. Đặc biệt các công ty BĐS gặp áp lực lớn từ trả nợ vay, và cần nguồn vốn mới trong bối cảnh thị trường BĐS chưa phục hồi.

Nhận định chung :

Kinh tế VN về trung hạn tích cực với động lực phát triển cải cách, đầu tư hạ tầng hoàn thiện khu vực phía nam và tiếp tục thu hút FDI chuyển dịch từ Trung quốc trong một nền kinh tế thế giới mới (hậu toàn cầu hóa).

Tuy nhiên kinh tế VN có thể đối đầu với rủi ro và khó khăn :

- Cung tiền mạnh, nếu không kiểm soát sử dụng đúng mua tiêu sẽ chuyển vào đầu cơ tài chính, gây tác hại sau đó.

- Thị trường BĐS không thể phục hồi theo hướng sức mua và giá tăng. Nếu Chính phủ không xử lý tốt theo hướng thị trường, mà dùng vốn để hổ trợ thì sẽ tiếp tục gây rủi ro cho hệ thống ngân hàng, và khiến dòng tiền không đưa vào SXKD hiệu quả.

- Thuế quan của Mỹ tạo khó khăn hơn đầu năm, cần có những dự phòng

- Áp lực tỷ giá, khiến lãi suất khó giảm thêm. Do vậy các doanh nghiệp cần sử dụng nguồn vốn hiệu quả, thay cho kỳ vọng nguồn vốn rẻ

2. TÓM LƯỢC VÀ NHẬN ĐỊNH THỊ TRƯỜNG CHỨNG KHOÁN :

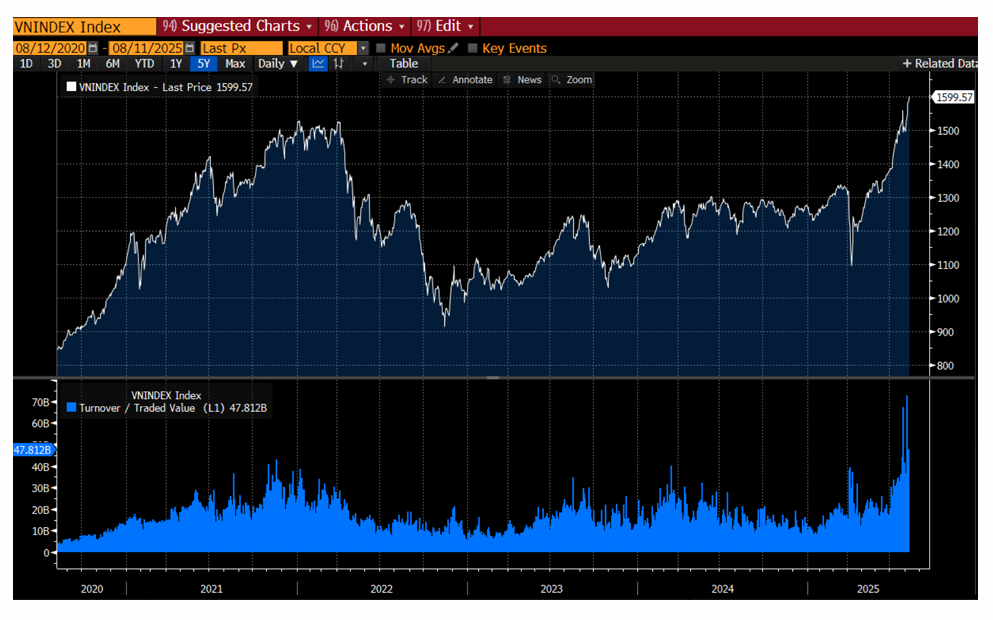

- Thị trường chứng khoán tăng mạnh vào đầu Q3.2025 dựa trên cung tiền

Mặc dù có sự biến động lớn dưới tác động của thuế quan vào đầu T4.2025, nhưng VN-Index vẫn tăng 8.4% trong 6 tháng đầu năm.

Với cung tiền mạnh trong tháng 6; Chứng khoán tiếp tục tăng mạnh trong T7 và 8. Tính đến 15/8/2025, VN-Index vẫn tăng 28.4% so với đầu năm; và tăng 18,5% so với cuối quý 2. Đây là mức tăng rất mạnh trong bối cảnh kinh tế VN vẫn còn nhiều khó khăn. Điều này cho thấy động lực tăng mạnh của thị trường hiện nay dựa trên cung tiền mạnh từ tín dụng (Tín dụng trong tháng 6.2025 tăng trên 3%, với 600.000 tỷ đưa đưa ra).

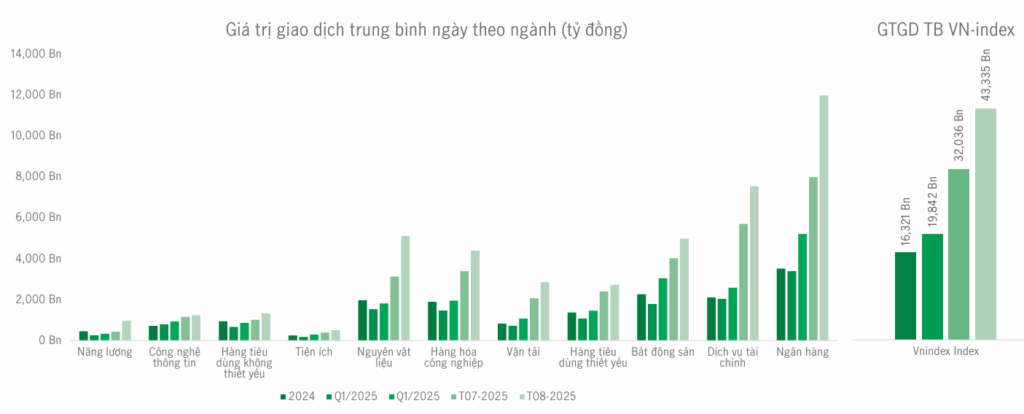

- Giao dịch bùng nổ trong tháng 8.2025

Thanh khoản thị trường cũng tăng mạnh trong tháng 7 & 8. Giao dịch trung bình trong tháng 8 đạt trên 43 ngàn tỷ/phiên. Tập trung chủ yếu vào ngành Ngân Hàng, Dịch vụ tài chính, Bất Động Sản và Nguyên Vật Liệu là những ngành đang hưởng lợi trực tiếp từ chính sách cung tiền và đầu tư công

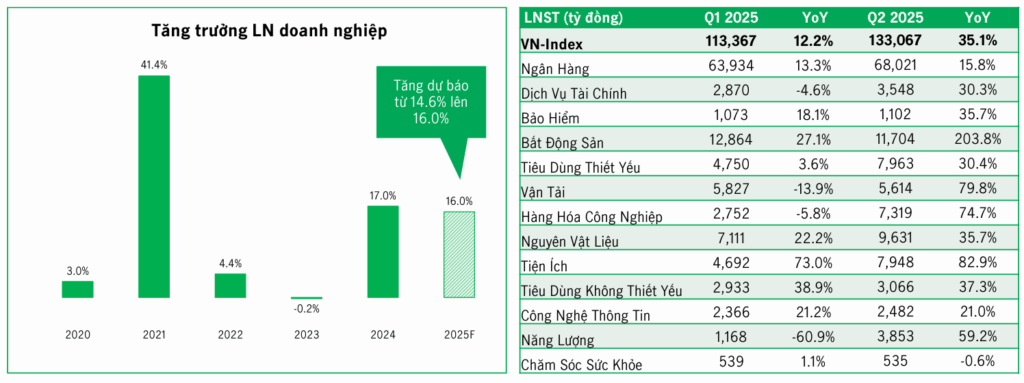

- Các chỉ số chứng khoán vẫn ở mức hợp lý nhờ lợi nhuận các công ty niêm yết tăng khá tốt trong 6 tháng đầu năm 2025

LNST của doanh nghiệp tăng trưởng mạnh mẽ 35,1% YoY với hầu hết các phân ngành đều có mức tăng trưởng hai con số. Trong đó Ngành Ngân Hàng ghi nhận mức tăng lợi nhuận 15,8% YoY chủ yếu đến từ tăng trưởng tín dụng mạnh mẽ và dự phòng nợ xấu thấp hơn; ngành bất động sản có tăng trưởng 3 con số chủ yếu từ mức cơ sở thấp do lỗ tài chính lớn từ NVL, nếu loại bỏ khoản này thì LNST ngành bất động sản sẽ tăng 13% và LNST toàn thị trường tăng 27%. Dự kiến tăng trưởng lợi nhuận của các công ty niêm yết trên HOSE sẽ đạt khoảng 16% trong cả năm 2025.

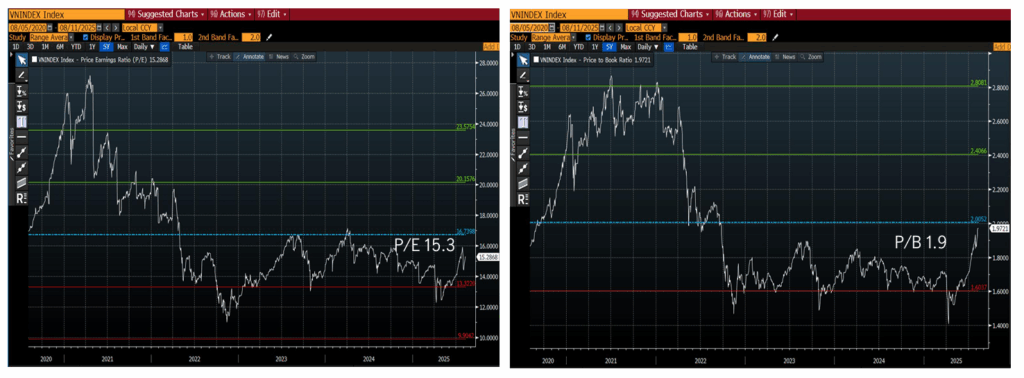

Với lợi nhuận tích cực trong 6 tháng 2025, nên mặc dù thị trường tăng mạnh, nhưng P/E và P/B vẫn ở mức trung bình thấp so với các năm. VN-Index ở mức P/E 15,3 và P/B 1,9, thấp hơn so với trung bình 5-năm

NHẬN ĐỊNH CHUNG :

Vn index trong T7 và T8 tăng rất mạnh, nhưng với sự tăng trưởng lợi nhuận của các các công ty, nên các chỉ số P/E, P/B vẫn đang ở mức trung bình thấp so với 5 năm.

Với dự kiến mức tăng lợi nhuận của các công ty trên HOSE vào khoảng 16% – 16,5% trong năm 2025, cho thấy khả năng VN index có thể đạt mức tăng 26% (tương đương P/E 15.5). Do vậy VN idex cuối năm trong khoảng 1600 điểm vào cuối năm.

Rủi ro : mặc dù TTCK đang tăng mạnh, nhưng mức tăng không đều, chủ yếu tập trung vào các NH và một số công ty BĐS lớn. Cụ thể đa số Quỹ mở với danh mục đầu tư dựa trên phân tích nền tảng chỉ có mức tăng tính đến 15/8 từ 8 – 15%, thấp hơn nhiều so với mức tăng VN index là 28%4. Hiện nay nhà đầu tư nước ngoài bắt đầu bán ra sau đợt mua ròng vào tháng 7/2025, và tính theo đầu năm 2025 vẫn đang bán ròng 1.8 tỷ usd. Do vậy thị trường có thể điều chỉnh xuống dưới 1.500 điểm trong quý 4 nếu nguồn tiền từ tín dụng không tiếp tục hổ trợ cho thị trường.